农村电商市场竞争状况

1、阿里京东两套“打法”

2013年第四季度,京东加入了互联网刷墙大军。到2014年3月,京东在全国100多个乡镇的8000面墙上刷下了红底白字的“发家致富靠劳动,勤俭节约靠京东”。2014年6月27日,京东避开北京大城市,在离北京最近的三线城市河北廊坊宣布启动“大篷车百城行”计划。

阿里则在2014年7月10日予以还击,选取京东最擅长的家电领域开始了“大家电下乡”。阿里称淘宝、天猫电器城、聚划算将在全国2600多个区县、3.8万多个乡镇、50多万个村展开“全国包邮,送货入户”,活动时间从2014年7月14日到20日。

同时,阿里还开始发动地方攻势。2014年7月3日,名为“首届中国县域经济和电子商务峰会”在杭州举办。全国26个省区和直辖市,17个县市区的100多位领导报名参加。报名的县市领导包括市委书记一位、市长/副市长36位、区长/副区长12位、县委书记/副书记12位、县长/副县长69位。

县长们的主要目的是“卖东西”,政府牵头做农业电商,趁机宣传成果,中西部的一些县市则来推广旅游。

中国最大的两家电商阿里与京东,不约而同地启动渠道下沉战略。但是,由于两家经营模式的不同,也带来了不小差异。

京东的渠道下沉是开拓一二线城市以外的消费者,让小城镇的居民知道京东是干什么的。而阿里则兼具卖家与买家的两头渠道下沉。

在准入门槛上,阿里平台上开网店门槛低,不少卖家来自县域及农村。而要成为京东的供货商,对企业规模和品牌要求较高,农村卖家往往“够不着”。

物流方面,阿里的物流依靠第三方,邮政对农村地区能做到全覆盖,在农村淘宝的业务量比起京东、当当等自营为主的电商,占有绝对优势。京东在产品流、物流服务上都以自营为主,这一模式到了农村地区成本太高,收益太小,不如第三方平台。

京东与阿里的渠道下沉不可同一而论。京东着力于塑造自身的物流体系稳固核心竞争力,同时借助物流体系的强大实力提供供应链府服务。阿里着力于打造物流体系服务平台,着力于构建购物、信用支付之外的另一生态。

2、农产品企业试水电商

一方面,阿里京东等电商巨头在农村广撒网。另一方面,农产品企业也纷纷搭乘电商顺风车,扩宽销售渠道。

从化华隆果菜保鲜公司为拓销国内市场,在自己官网上销售,并首次与本来生活、优鲜等电商合作,2014年网上销售额表现良好,可占到总销量的10%。消费者只要在上述电商平台下单订购,该公司对荔枝做好保鲜之后就马上发货,基本每天都有发货,每天走量约2-3吨。

本来生活网以网售优质农产品知名。在其平台上,增城桂味、从化糯米糍5斤装荔枝每盒128元,相当于25.6元/斤,比市场上的一般荔枝贵五六倍。

目前做农产品网上销售,物流成本占比达到40%,比如5斤装荔枝,要45元快递费。不过,网上销售的利润比传统渠道销售,利润高至少一倍。

如今,很多农产品企业都尝试以网络渠道销售。连州当地商家联手成立连州首个电商协会,扩展网上销售渠道。

但是,也有不少农产品网上销售不成功的。山东一家网上销售樱桃的农户,2014年就因物流问题而不得不退出。

做生鲜农产品“技术门槛”较高,企业要预算到水果保鲜时间至少在48-72小时,因为物流不可能都做到次日达,这就要求该公司的果品保鲜有高新技术支撑,同时还要求果品本身原料要好。

在采购、仓储、物流等方面的成本投入比一般电商高,仓储物流是(农产品上网销售)最重要的环节。仓库必须是冷库,冷库里还分隔成很多区域,有些是零度区,有些是-4度,因为不同的农产品需要不同的温度保存。

农村电商融资规模分析

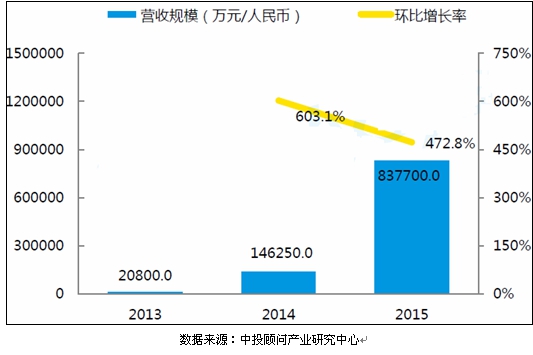

中投顾问发布的《2017-2021年中国农村电商市场深度调研及投资前景预测报告》显示,截止至2015年底,中国农业电商市场融资金额为837700万元,较2014年增加了691450万元,环比增长率为472.8%;2014年中国农业电商市场融资金额为146250万元,较2013年增加了125450万元,环比增长率为603.1%。

农业市场价值空间的巨大,加快了资本斱布局农业电商市场的步伐。

图表 2013-2015农业电商市场融资金额对比

转载请注明:农贸易家 » 浅析国内农村电商市场竞争格局及融资规模

产品更新快,请加微信:nongteyp

高品质农特食材供应,为您而挑剔!

招代理·有无经验均可,有意卖货请私聊!

专注精品水果,不争不抢·应时而食·最佳口感期!涵盖了精品水果、健康早餐小吃、零食糕点、减肥食材、奶制品、豆制品、饮品茶酒、海鲜粮油、蔬菜菌类、肉类薯类、滋补养生品、服装鞋袜、护肤/美妆品、生活用品等高品质食材➕国内外大品牌·限时/限量秒杀品,手慢无!